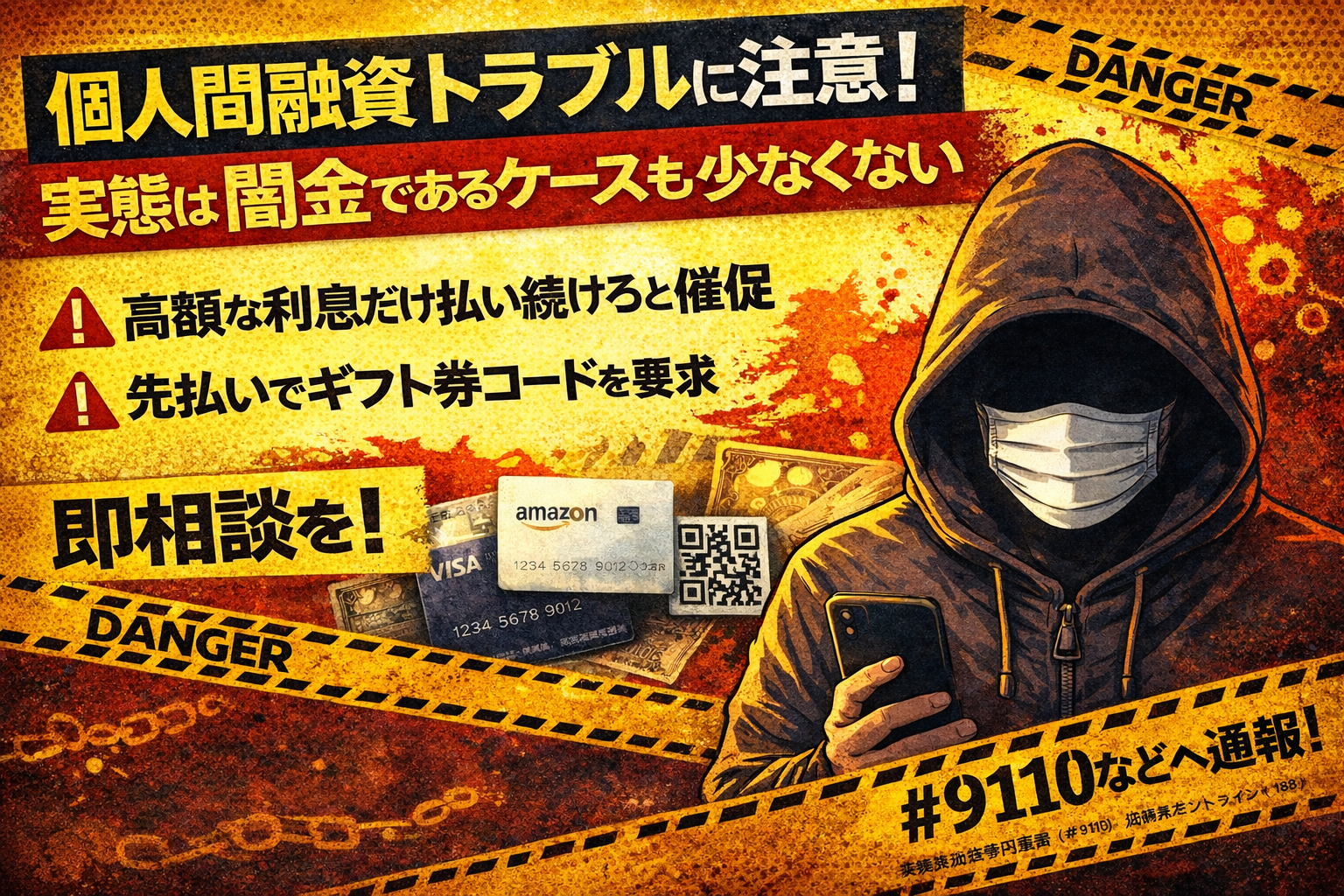

SNSや掲示板で見かける個人間融資。

手軽そうに見えても、「保証金を払え」「先に電子マネーで送金して」「利息だけ払え」といったトラブルに発展するケースが少なくありません。

結論として、個人間融資は条件が曖昧なまま進みやすく、後から不利な要求を重ねられる可能性があります。

早い段階で証拠を固め、第三者へ相談するほうが安全です。

この記事では、個人間融資トラブルの典型例、なぜ起きるのか、やってはいけない対応、そして現実的な対処手順を解説します。

個人間融資とは?正規業者と何が違うのか

個人間融資とは、SNSや掲示板などを通じて、個人同士が直接お金を貸し借りする形を指します。

一見すると「業者ではないから安心」と思われがちですが、実態は闇金と変わらない条件が提示されるケースもあります。

実際には、貸主が闇金グループの一員だったという事例もあります。

大きな違いは、登録業者のような明確な契約書や金利表示がなく、やり取りがSNSのメッセージ中心で進む点です。

条件が後出しで変わりやすく、トラブル時の交渉が難しくなりやすい特徴があります。

なぜ個人間融資トラブルは起きやすいのか

トラブルが起きやすい理由は、主に次の点です。

- 契約条件が曖昧なまま進みやすい

- 先払い・保証金などで先にお金を出させる構造がある

- 個人情報を握られやすい

- 個人情報が流れ、身に覚えのない勧誘連絡が増えることがある

例えば、融資前に保証金や担保金を要求されるケースがあります。

こうした流れは融資保証金詐欺に近い構造になりやすいです。

詳しくは個人間融資の保証金は危険?融資保証金詐欺を疑うべきサインでも解説しています。

また、融資時に手数料を差し引く「先引き」によって、手取りが少ないのに満額返済を求められるパターンもあります。

この差額が延滞や追加請求につながりやすい点も見逃せません。

よくある個人間融資トラブルの典型例

保証金・担保金を先に払わされた

「払えばすぐ振り込む」と急かされ、送金後に連絡が減るケースがあります。

さらに別名目が追加されることもあります。

電子マネーやギフト券コードを要求された

コードを送った瞬間に利用され、返金が難しくなる場合があります。

電子マネー先払いの典型は「電子マネーで先払いして」要求:返金されない典型と証拠の残し方で整理しています。

「利息だけ払え」と言われ続ける

元本が減らないまま支払いを続けさせられるパターンです。

完済止めの疑いがある場合は闇金に「利息だけ払え」と言われた:完済止めを疑うべきケースと対処法も参考になります。

鬼電やLINE連投で精神的に追い込まれる

支払いが遅れると連絡が急増することがあります。

対応方法は闇金から鬼電・LINE連投が止まらない:ブロックは逆効果?安全な対処手順にまとめています。

やってはいけない対応

トラブルが起きたとき、次の行動は被害が大きくなりやすい傾向があります。

- 追加送金で解決しようとする

- 借り換えや別業者紹介の話に乗る

- 強い言葉で挑発する

- 証拠を残さず通話中心でやり取りする

感情的なやり取りは、相手のペースに巻き込まれやすいため、冷静さを保つことが重要です。

個人間融資トラブルの対処手順

1. 証拠を保存する

トーク履歴、振込明細、相手のアカウント情報を保存します。

可能であればデータとして残しておくと、後から情報を整理しやすくなります。

2. 連絡を最小化する

やり取りが増えるほど要求が増える傾向があります。

必要以上の返信は控え、挑発的な言葉は使わないほうが安全です。

3. 個人情報の拡散を防ぐ

パスワード変更や二段階認証の設定を行い、不審な連絡は記録しておきます。

すでに身分証や勤務先を送っている場合は闇金に個人情報を渡してしまった:身分証・口座・勤務先を送った後の対処法も確認してください。

4. 公的窓口へ相談する

一人で抱え込まず、早めに第三者へ相談することが重要です。

- 警察相談専用電話(#9110)

- 消費者ホットライン(188)

- 法テラス

早めの相談が、被害拡大の防止につながります。

まとめ:個人間融資は条件が曖昧になりやすい

個人間融資トラブルは、保証金、先払い、利息のみ支払い、鬼電など、複数のパターンで発生しやすい傾向があります。

条件が明確でないまま進むほど、不利な状況に陥りやすい。

安全な代替案としては、家計の見直し、公的支援の検討、登録のある金融機関への相談などがあります。

急いでいるほど判断が荒れやすいので、まずは公的窓口へ相談し、状況を整理してから次の一手を選ぶことが大切です。

個人融資やSNS型闇金は条件が曖昧でトラブルに発展しやすいので注意が必要です。

お金にお困りの方は今すぐご相談ください

✓ 最短30分で融資実行✓ 独自審査で融資実行率90%↑✓ 10日で1割の低金利